SUR FACEBOOK ET TWINT: COMMENT CES ESCROCS FONT DE LEURS VICTIMES DES BLANCHISSEURS D'ARGENT

Sur les plateformes de vente, des escrocs arnaquent les personnes de bonne foi et les utilisent ensuite comme blanchisseurs d'argent. Le «Beobachter» a enquêté sur leur mode opératoire qui vise des «money mules».

Sur les plateformes d'achat en ligne, le piège n'est souvent qu'à un clic. Les escrocs y sont massivement présents, surtout sur Marketplace, et peuvent surgir à tout moment autour d'annonces pour des produits populaires comme une Playstation ou encore un appareil électroménager. Le «Beobachter» a mené discrètement l'enquête et a étudié pendant des mois leur mode opératoire.

Le constat est sans appel: à l'aide d'astuces simples, les escrocs font croire qu'ils sont des particuliers suisses qui vendent des produits. Ils exigent un paiement anticipé ou un acompte, sans jamais livrer la marchandise. Pire: une fois dans le piège, certains acheteurs peuvent carrément se retrouver dans la peau de blanchisseurs d'argent bien malgré eux.

Comment s'y prennent les malfrats?

Comment s'y prennent les malfrats? En jetant leur dévolu sur une bonne pomme qui sert de mule. Il s'agit de particuliers qui, par nécessité financière le plus souvent, mettent leur compte bancaire à la disposition des criminels. Ils se rendent ainsi coupables de blanchiment d'argent. Nombre d'entre eux ont eux-mêmes été victimes d'une escroquerie en ligne avant d'être recrutés. En Suisse, environ 2000 comptes bancaires sont utilisés à de telles fins, estiment les enquêteurs et les spécialistes de la lutte contre les fraudes. Avec le développement de Twint, les escrocs s'en donnent encore plus à cœur joie... nous y reviendrons.

Mais remontons d'abord à la source, aux commanditaires de ces actions. Leurs traces mènent très souvent en Afrique de l'Ouest: au Bénin, au Ghana et au Nigeria. Les «money mules» sont la colonne vertébrale de leur activité criminelle. Dans le cadre d'une action de grande envergure, Europol a réussi à identifier 8755 d'entre elle, dans 25 pays fin 2022.

En Suisse, les banques ont signalé 5300 comptes suspects aux autorités en 2021, soit plus de six fois plus qu'en 2010. La majeure partie appartient à ces mules, mais les grands cas de blanchiment d'argent qui y sont associés sont rares. Sur ces 5300 cas, le Bureau de communication en matière de blanchiment d'argent en a transmis 1351 avec des «soupçons fondés» aux ministères publics cantonaux. Chaque année, des centaines de condamnations sont prononcées. Mais le réseau frauduleux continue de fonctionner sans entrave, car de nouveaux blanchisseurs d'argent sont recrutés en permanence. Le système d'escroquerie est d'une simplicité déconcertante et extrêmement sophistiqué. Voici comment cela fonctionne.

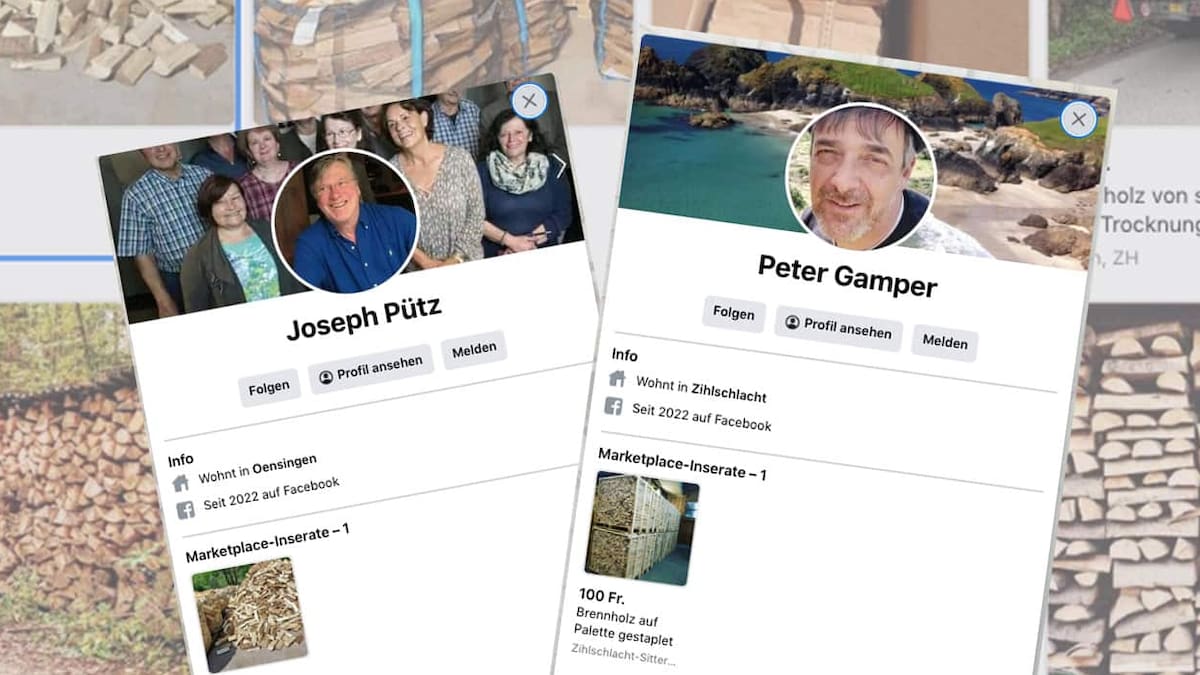

1. Tout commence avec des faux profilsLes escrocs créent sur Facebook des profils fictifs avec des photos et indiquent comme lieu de résidence une localité en Suisse. Avec ces profils, ils proposent ensuite des marchandises qu'ils ne possèdent pas.

2. L'astuce du paiement anticipéLes personnes qui répondent à l'une de ces annonces se voient communiquer peu après un compte bancaire sur lequel elles doivent verser le prix d'achat. Les acheteurs qui souhaitent retirer la marchandise et la payer en espèces reçoivent même une adresse privée. Mais il est frappant de constater que les vendeurs habitent souvent dans des endroits éloignés et qu'ils annulent à court terme les rendez-vous convenus. L'intention est claire: l'acheteur doit accepter l'envoi du produit, contre paiement anticipé, bien entendu.

3. Recruter des mulesLe recrutement de nouvelles «money mules» se fait généralement via des groupes Facebook douteux. Les criminels s'y font passer pour des agents financiers sous de faux profils et proposent des petits crédits. Celui qui accepte doit leur envoyer les informations de son compte et une copie de sa carte d'identité. Les escrocs commencent alors par exiger plusieurs centaines de francs de frais et le crédit ne se concrétise pas. Avec les informations figurant sur les cartes d'identité, les escrocs créent d'autres faux profils.

Une reconstitution de ces pseudo-offres de crédit montre un élément déconcertant: il arrive que de l'argent coule effectivement sur le compte d'un emprunteur, généralement quelques centaines de francs. Ce que les titulaires de compte ne savent pas, c'est qu'il s'agit du produit d'autres escroqueries en ligne. Les criminels prétendent alors que les fonds sont arrivés par erreur et qu'ils doivent être transférés. Ils demandent alors des frais supplémentaires. Souvent, ils incitent même les titulaires de comptes à leur transmettre leurs données de connexion e-banking. Ils peuvent ainsi retirer eux-mêmes les fonds escroqués.

Comme il ne s'agit la plupart du temps que de petits montants, les enquêteurs cantonaux fixent leurs priorités ailleurs. Ce n'est pas le cas du procureur argovien Adrian Schulthess, qui poursuit systématiquement les «money mules». Il parle d'une «affaire de masse», le nombre de ces procédures ayant fortement augmenté ces dernières années. «Nous menons plus de 100 procédures pénales par an dans le canton d'Argovie, soit plus du double qu'il y a quelques années», précise-t-il.

Depuis quelques mois, les escrocs étrangers misent sur l'application Twint. Bien pratique dans notre quotidien, elle permet d'effectuer des paiements sans indiquer de compte bancaire, le numéro de téléphone portable suffit. Les malfaiteurs peuvent ainsi dissimuler leurs transactions. Chez l'acheteur potentiel, la volonté de régler l'achat rapidement et confortablement accélère le processus.

Chez Twint, constitué de différentes banques et institutions financières suisses, on déclare à ce sujet: «Nous avons connaissance de cas de money mules en rapport avec Twint, mais nous ne pouvons pas constater que le nombre de ces cas augmente actuellement de manière disproportionnée.» Une évaluation de l'observateur des ventes frauduleuses démontre tout autre chose: sur 30 annonces falsifiées, l'argent est versé via Twint dans environ un tiers des cas.

4. Déjouer la loiLes comptes des «money mules» ne sont généralement utilisés que quelques mois. Si une banque enregistre des transactions douteuses après l'ouverture d'un compte, elle indique le soupçon au Bureau de communication en matière de blanchiment d'argent (MROS). Celui-ci doit ensuite évaluer le cas dans les 20 jours et le transmettre à un ministère public cantonal si le soupçon est fondé. Ce n'est qu'à ce moment-là qu'une banque peut bloquer le compte pendant cinq jours. Si aucun blocage des avoirs n'est effectué par un ministère public durant cette période, la banque doit débloquer le compte et l'argent part généralement à l'étranger.

Au Ministère public de la Confédération, le responsable de la lutte contre la cybercriminalité Yves Nicolet déclare certes: «Nous n'avons pas besoin de nouvelles dispositions légales pour lutter contre les réseaux de money mule.» Mais les enquêtes entre les cantons devraient être mieux coordonnées et l'échange d'informations devrait être développé dans toute la Suisse.

5. Disparaître dans la nature«Si les escrocs sont basés au Bénin par exemple, les enquêtes n'ont aucune chance d'aboutir», explique le procureur argovien Adrian Schulthess. Dans la plupart des cas, les enquêtes à leur encontre sont suspendues. Et pour les victimes, l'affaire se termine dans la frustration: elles ne reverront jamais leur argent.

2024-06-22T12:09:24Z dg43tfdfdgfd